信託による相続対策

信託による相続対策とは

1.高齢になった親の財産管理を成年後見制度等を利用せずに行う【財産管理としての信託】

認知症等で、意思能力に不安がある高齢者の財産管理を行う法的な制度としては成年後見制度がありますが、この制度を利用するほどでもない場合や、また手続きが複雑なためもっと容易に手続きを済ませたいといった場合に信託の活用が期待できます。

例えば、父の財産管理を長男が行うようにしたい場合。父が委託者かつ受益者、長男が受託者といった、「家族信託」を設定します。こうすることで、父親の財産管理を行う法的な権限は父親から長男に移ります。

以下のようなメリットがあります。

- 贈与税がかからずに、親の財産管理を行うことができます。

- 高齢化した親が詐欺等にあうことを防ぐことができます。

- 契約を変更することで、その時の状況に応じた信託のカスタマイズが可能です。

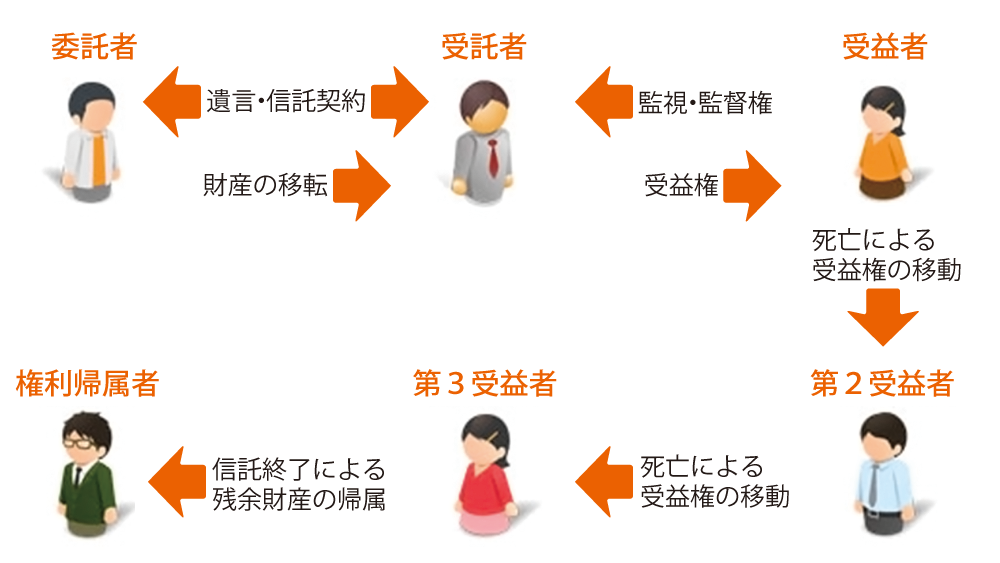

2.遺産を残す人、そしてその次に残す人まで指定できる【受益者連続の信託】

「後継ぎ遺贈型の受益者連続信託」を活用します。

いろいろなケースが想定されますが、例えば先祖代々の土地をずっと守っていきたい場合。 自分が死んだあとは、息子に、さらに息子が死んだあとは、孫に、というように、先の先の相続まで指定を行うことが可能となります。

また、別のケースとして、仮に現金が1000万円あります。自分が死んだ場合、この1000万円は月々1万円ずつ 長男が取得するように指定し、さらに長男が亡くなった場合には、残りの部分は国に寄付をしたいといったような遺し方を叶えることも可能です。

なお、30年先の相続まで想定し指定することが可能です。

このように受益者連続信託は、「遺言ではできない財産の遺し方」を実現することが可能となり相続対策に非常に奥行きが出てくる有効な方法です。

≪活用事例≫

- 子供がいない場合、自分の死後は財産を妻に、その妻が死亡後は残りの財産は公益団体等に寄付をする

- 障害のある子どもに優先的に財産を遺したいが、その子供が死亡後は他の子供に残りの財産がいくようにしておく

- 子供に浪費癖等がある場合等、孫の代まではその信託財産は売却できないようにしておく

3.一括で相続させるのではなく、月10万円といった具合に分割で相続させる【遺言書の補完機能としての信託】

遺言書だけでは実現が難しかった財産の遺し方が、信託を使用することにより可能となります。

例えば、長男には浪費癖があるので、一括で現金を相続させるのではなく、月々10万円ずつ払われるように設定したり、また、その使用目的に制限を設けることもできます。学費や孫の教育費にしか使えないようにしたりすることも可能です。

≪活用事例≫

- 子供が幼い場合、例えば30歳になった時点で現金を使えるように設定する

- 財産を遺す子供に浪費癖がある場合、使用目的を生前し、例えば、孫の教育費にしか使えないように設定する

- 一括で財産を渡すとすぐに浪費してしまう恐れがあるような場合、月々分割で払われるように信託を設定する

信託の利用による財産を受ける権利の贈与

相続や贈与において信託の仕組みを利用するといった提案がされることがあります。

そもそも、『信託』とは、どのようなものなのか、相続において信託の仕組みを利用する利用するとはどのようなことなのか、簡単にご説明致します。

信託の基本的な仕組み

信託の登場人物は、『委託者』、『受託者』、『受益者』の3人です。

| 委託者 | 受託者 | 受益者 |

|---|---|---|

| ・元々の財産の所有者 ・管理・運用を指示 | ・信託財産の対外的所有者 ・信託財産の管理・処分 | ・信託財産から発生する 利益を享受 |

●左右スクロールで表示

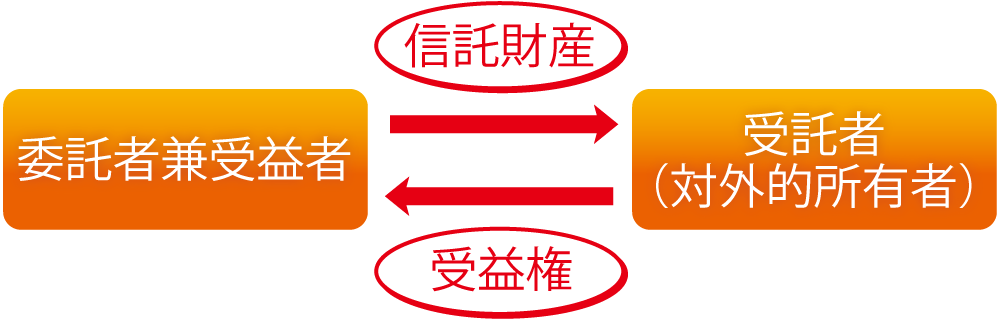

受託者と受益者が同一の場合(自益信託)

信託する財産の保有者は、委託者と受益者を同一に設定すれば、その管理・運用を受託者に託し、発生する利益のみを受けることができることとなります。

このような信託を『自益信託』といいます。

自益信託では、信託の設定時には、課税関係は発生しません。

信託期間中は、発生した収益及び費用が受益者に帰属するため、受益者に所得税又は法人 税が課されます。

信託終了時に残余財産を受ける者(残余財産受益者等)が受益者と同一の場合、信託の終 了時においても、課税関係は発生しません。

受託者と受益者が異なる場合(他益信託)

信託契約に係る委託者と受益者が異なる場合、委託者の財産は受託者に譲渡されるとともに、受益権は受託者から受益者に移ることとなります。

信託設定時には、委託者から受益者に対して信託財産が譲渡されたとみなされることから、適正な対価の授受がなされなかった場合は、寄附・受贈の関係が生ずることとなります。

その場合の課税関係は次のようになります。

| 譲渡関係 | 委託者 | 受益者 |

|---|---|---|

| 個人委託者→個人受益者 | 課税なし※ | 贈与又は遺贈 |

| 個人委託者→法人受益者 | みなし譲渡 | 受贈益課税 |

| 法人委託者→個人受益者 | 寄附金・役員賞与 | 一時所得・給与所得 |

| 法人委託者→法人受益者 | 寄附金 | 受贈益課税 |

●左右スクロールで表示

※信託財産に係る債務を同時に信託財産とした場合は、負担付贈与通達(平元.3.29付直評5外)の適用によりみなし譲渡課税がされます。

ただし、その債務が預かり敷金等の場合は、その金額相当額の金銭等の同時信託により、同通達の適用はされないこととなります(照会事例「賃貸アパートの贈与に係る負担付贈与通達の適用関係」国税庁HP)。

信託期間中は、信託の受益者が、その信託の信託財産に属する資産及び負債を有するもの とみなされ、かつ、信託財産に帰せられる収益及び費用は、その受益者の収益及び費用と みなされます。

信託終了時に残余財産を受ける者(残余財産受益者等)が受益者と同一の場合、信託の終 了時において、課税関係は発生しません。

他益信託による財産の贈与

例えば、アパートなどの賃貸不動産を信託財産とし、受益者を孫とした場合であっても、孫に贈与税が課されることには自体には、変わりありません。

ただし、信託契約の場合は、あくまでも委託者と受託者の契約であることが、実態不動産の贈与契約とは、異なることになります。

遺言代用信託としての利用

信託の仕組みを利用して、実質的に遺言と同じ効果を発揮させることができます。

また、遺言の場合は、後から作成したものが優先され、被相続人となる方の気持ち次第で更新されますが、信託の場合は契約ですので、契約の変更が可能な場合のみ、内容が変更されることとなります。

信託契約を遺言の代用とする場合は、賃貸不動産など、特定に人に遺したい財産を信託財産とし、自分が生きている間は自己を受益者とし、亡くなった後は特定の者を受益者とする信託契約を締結します。

この場合の受託者は、信託銀行の他、配偶者や他の親族、信頼できる第三者とすることができます。